中小企業のオーナーにとって、自社株の評価は普段あまり意識する機会がない一方で、相続や事業承継の場面では極めて重要な論点になります。

特に利益が安定して出ている会社ほど、何も対策をしないまま時間が経過すると株価が上昇し、結果として後継者に大きな税負担が生じるケースが少なくありません。

ただしここで注意すべきなのは、「株価を下げる」という発想を短絡的に捉えてしまうと、経営そのものを歪めてしまう可能性があるという点です。

株価を無理に操作するのではなく、「結果として適正な水準に収まるように設計する」という考え方が重要になります。

株価は「操作するもの」ではなく「結果として決まるもの」

まず前提として、自社株の評価は単独のテクニックで動かせるものではなく、会社の利益・資産・資本政策の積み重ねによって決まります。

つまり、株価は経営の結果であり、短期的な調整で大きく変えることは難しい構造になっています。

このため、「株価を下げるために何をするか」ではなく、「どのような経営状態にするか」を考えることが本質になります。

この視点がないまま対策を行うと、一時的に数値が動いたとしても、後から元に戻る、あるいは別の問題が生じる可能性があります。

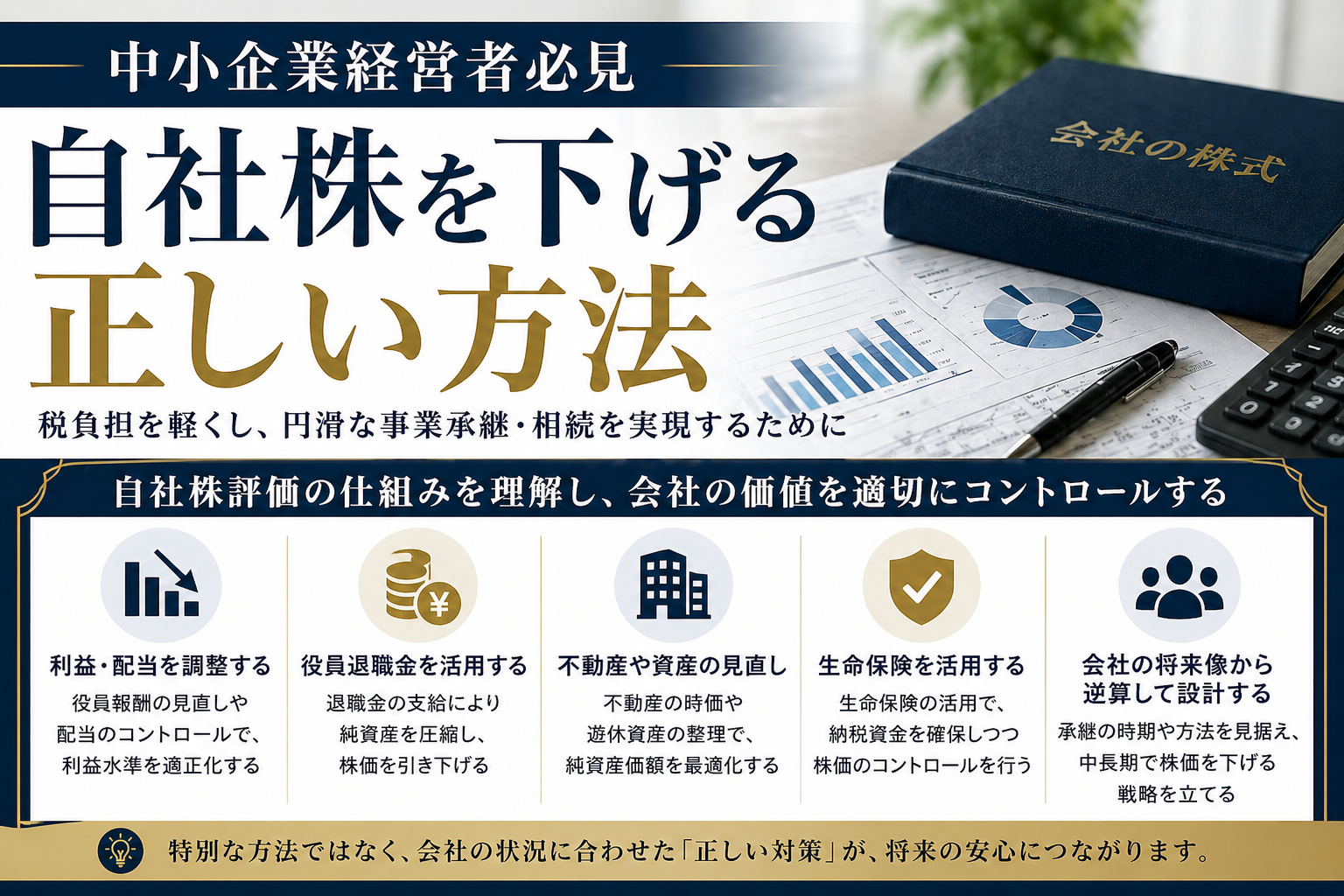

利益水準のコントロールとその考え方

株価評価において、利益は大きな影響を与える要素の一つです。

利益が高い状態が続けば、その分評価額も上昇しやすくなります。

ただし、ここで重要なのは「利益を下げること」ではなく、「利益の質と使い方をどう設計するか」という点です。

例えば、将来に向けた設備投資や人材投資を行うことで利益を下げる場合、それは単なる節税ではなく、事業の成長と連動した合理的な判断になります。

このような形で利益水準が調整されると、結果として株価の上昇も抑えられることになります。

逆に、意味のない支出で利益だけを下げようとすると、資金効率が悪化し、経営に悪影響を及ぼします。

純資産の整理が与える影響

中小企業の株価評価では、純資産の影響が非常に大きくなります。

特に内部留保が積み上がっている会社では、それがそのまま株価に反映されるため、対策を考える上で重要な論点になります。

例えば、役員退職金の支給や配当の実施、不要資産の整理といった方法により、純資産の構成を見直すことがあります。

ただし、これらは単なる数値調整ではなく、会社の資本政策そのものに関わる判断です。

例えば退職金であれば、適正水準であることやタイミングが重要であり、配当であれば株主構成や資金需要とのバランスを考える必要があります。

つまり、純資産のコントロールは「何を減らすか」ではなく、「どのように資本を使うか」という視点で考える必要があります。

不動産や含み資産の見直し

株価評価において見落とされがちなのが、不動産や有価証券といった含み資産の存在です。

これらは帳簿上の金額ではなく、時価ベースで評価されるため、想定以上に株価を押し上げているケースがあります。

例えば、長年保有している不動産に大きな含み益がある場合、それが株価に反映されることで評価額が大きくなることがあります。

このような場合には、保有し続けるのか、活用するのか、あるいは整理するのかといった判断が必要になります。

ただし、売却すれば課税が発生するため、単純に処分すればよいという話ではなく、全体の税負担と資金計画を踏まえた検討が不可欠です。

タイミングという視点の重要性

株価対策で最も差が出るのは「何をするか」以上に「いつ行うか」です。

例えば、業績が好調で利益が大きく出ているタイミングでは株価が高くなりやすく、その状態で株式を移転すると税負担も大きくなります。

一方で、投資直後や一時的に業績が落ち込んでいるタイミングでは、評価額が下がる可能性があります。

このようなタイミングを見極めることで、同じ会社であっても結果に大きな差が生まれます。

したがって、株価対策は単発の施策ではなく、数年単位での計画として考える必要があります。

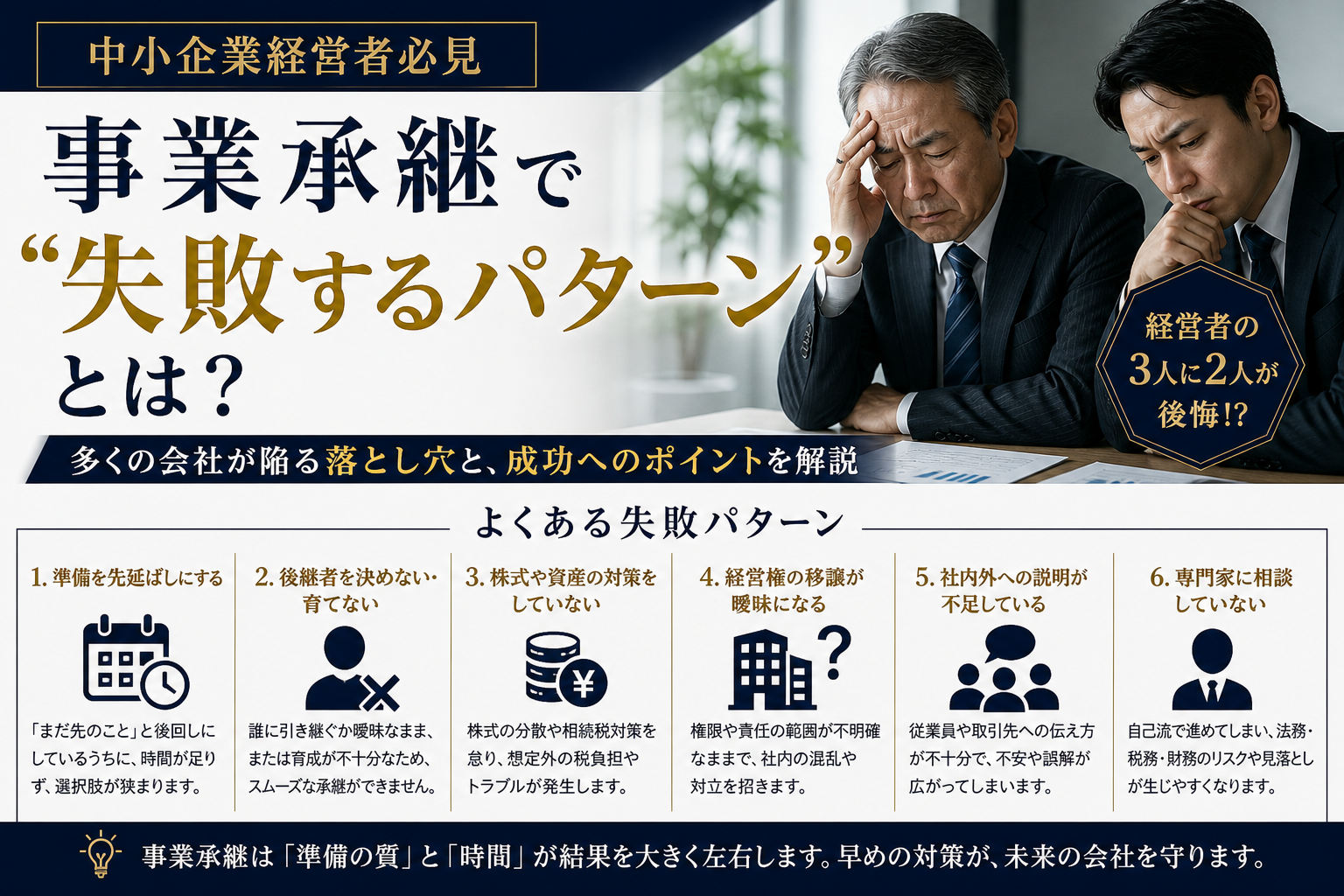

無理な対策がリスクになる理由

株価を下げたいという意識が強くなりすぎると、不自然な取引や過度な調整を行ってしまうケースがあります。

しかしこのような対応は、税務調査で問題になる可能性があるだけでなく、会社の信用や財務の健全性を損なうリスクもあります。

大事なのは、「第三者から見て合理的かどうか」という視点です。

あくまで通常の経営判断の延長線上で説明できる内容であることが、結果として安全かつ持続的な対策につながります。

まとめ

株価対策がうまくいっているケースは、例外なく「早い段階から設計されている」という共通点があります。

一方で、相続や承継が目前に迫ってから対策を始めるケースでは、選択肢が限られ、結果として無理のある対応になりがちです。

特に重要なのは、株価を単体で見るのではなく、利益計画、資金繰り、役員報酬、配当政策などと一体で考えることです。

この視点があるかどうかで、同じ会社でも結果は大きく変わります。

自社株の評価は、特定のテクニックで下げるものではなく、経営の積み重ねによって形成されるものです。

利益の使い方、資産の持ち方、資本政策、そしてタイミングといった複数の要素を組み合わせて考えることで、結果として適正な水準にコントロールされます。

最も重要なのは、「下げること」を目的にするのではなく、「将来の承継に無理がない状態を作ること」です。

この視点を持つことで、短期的な数値に振り回されることなく、長期的に安定した対策が可能になります。

コメント