中小企業のオーナーにとって「株価評価」は避けて通れないテーマですが、実際にはその仕組みを正確に理解しているケースは多くありません。

日々の経営では株価を意識する機会が少ない一方で、相続や事業承継の場面になると突然重要性が増し、しかも評価額によって税負担が大きく変わるため、事前の理解と対策が結果を大きく左右します。

株価評価とは何をしているのか

株価評価とは、上場していない会社の株式について「いくらの価値があるか」を税務上のルールに基づいて算定することを指します。

上場企業であれば市場価格がありますが、中小企業にはそれが存在しないため、一定の評価方法に従って擬似的に価格を計算する必要があります。

この評価額は、単なる参考値ではなく、相続税や贈与税の課税の基礎となるため、払う税金に直接影響します。

同じ会社であっても、評価方法や前提条件によって金額が大きく変わることがあるため、「どう計算されるか」を理解することが重要です。

中小企業の株価評価は大きく3つの考え方で構成される

中小企業の株価評価は、一つの単純な計算式ではなく、複数の考え方を組み合わせて算定されます。基本軸は「利益」「純資産」「配当」という3つの要素になります。

まず利益をベースにした評価は、会社が将来どれだけ収益を生み出す力があるかに着目したものです。

過去の利益水準をもとに一定の倍率をかけることで、収益力を株価に反映させます。

これはいわば「将来の稼ぐ力」を評価する考え方です。

次に純資産をベースにした評価は、会社が現在どれだけの資産を持っているかに着目します。

貸借対照表上の純資産を時価ベースに修正し、その金額をもとに株価を算定します。

これは「今ある財産の価値」を反映する考え方です。

さらに配当をベースにした評価は、株主としてどれだけのリターンが得られるかという観点から算定されます。

ただし、中小企業では配当を出していないケースも多いため、この要素の影響は限定的になることもあります。

会社の規模によって評価方法が変わる

株価評価の大きな特徴として、会社の規模によって適用される評価方法が変わる点があります。

これは税務上の分類に基づくもので、大会社、中会社、小会社といった区分に応じて、どの要素をどの程度重視するかが変わります。

例えば規模が大きい会社では、利益を重視した評価が中心になりますが、規模が小さくなるほど純資産の影響が強くなります。

これは、小規模な会社ほど個別事情の影響を受けやすく、収益の安定性よりも保有資産の価値が重視されるためです。

このため、同じ利益水準であっても、会社規模の違いによって株価が大きく変わることがあります。

株価が上がる要因と下がる要因

株価評価は単純に利益が増えれば上がるというものではなく、複数の要素が複雑に影響します。

例えば、利益が増えれば評価額は上がる傾向にありますが、それと同時に内部留保が増えることで純資産も増加し、結果としてさらに株価が押し上げられることになります。

一方で、役員退職金の支給や配当の実施によって純資産が減少すれば、株価が下がる方向に働くことがあります。

また、不動産などの含み益が大きい場合には、帳簿上の数字以上に評価額が高くなることもあります。

このように、株価は一つの指標ではなく、「利益」「資産」「資本政策」の結果として形成されるものです。

問題になるのは「タイミング」

株価評価で最も重要なのは、実は計算方法そのものよりも「いつ評価するか」というタイミングです。

例えば、業績が好調で利益が大きく出ているタイミングで株式を移転すると、高い評価額で課税されることになります。

逆に、一時的に業績が落ち込んでいるタイミングや、大きな投資を行った直後などは、評価額が下がる可能性があります。

このため、事業承継や贈与を検討する際には、単に制度を理解するだけでなく、会社の状況とタイミングを見極めることが重要になります。

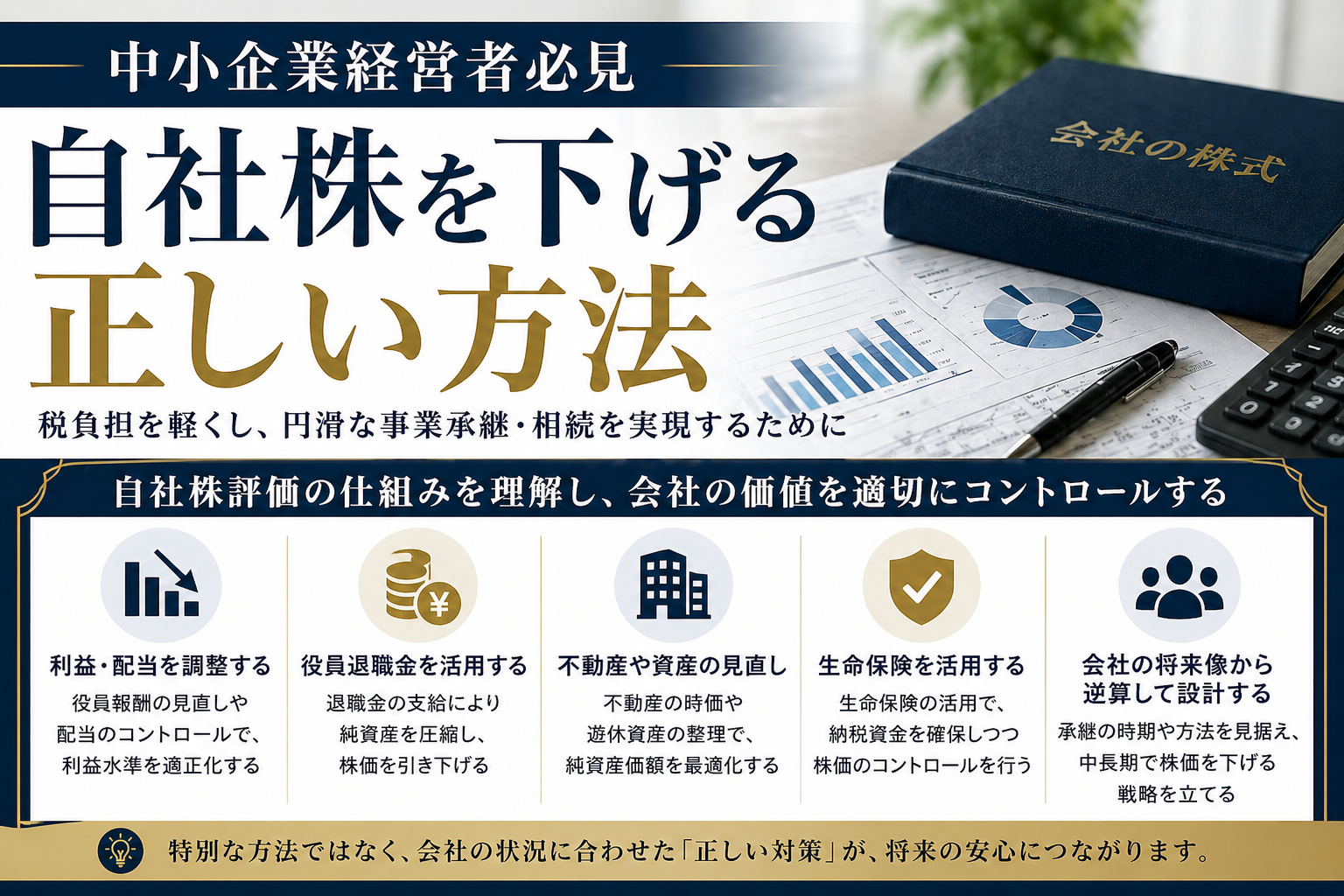

株価対策は「操作」ではなく「設計」

株価を下げたいというニーズは多いですが、ここで注意すべきなのは、意図的に不自然な操作を行うと税務上のリスクが高まるという点です。

重要なのは、役員報酬の調整や退職金の設計、配当政策の見直しなど、「合理的な経営判断の結果として株価が動く」形を取ることです。

まとめ

株価評価は「知らないうちに上がっている」ケースが多く見られます。

特に利益が安定して出ている会社ほど、対策を何もしていないと評価額が大きく膨らみ、結果として相続時の負担が想定以上になることがあります。

一方で、早い段階から評価の仕組みを理解し、段階的に対策を行っている会社は、無理のない形で承継が進んでいる傾向があります。

この差は一朝一夕では埋まらないため、早めの理解が重要になります。

中小企業の株価評価は、「利益」「純資産」「配当」という複数の要素をもとに、会社規模に応じた方法で算定されます。

そして最も重要なのは、その評価額が相続や事業承継の結果に直結するという点です。

単なる計算の問題としてではなく、「経営の結果としてどう株価が形成されるか」という視点で捉えることで、初めて意味を持ちます。早い段階から仕組みを理解し、経営と連動した形で考えていくことが、将来の負担を大きく左右します。

コメント