「不動産を買えば節税になる」

「法人化すれば税金が下がる」

「減価償却で利益を圧縮できる」

—不動産を活用した節税スキームは、中小企業経営者の間でも非常に関心が高いテーマです。

実際、不動産は、

- 減価償却

- 借入活用

- 法人化

- 相続対策

- 所得分散

など、さまざまな税務メリットと組み合わせやすい資産です。

そのため、「税理士や営業から勧められて購入した」「節税になると言われて始めた」というケースも少なくありません。

しかし一方で、“節税メリット”ばかりを重視した結果、資金繰りや出口戦略で苦しくなるケースも多く見られます。

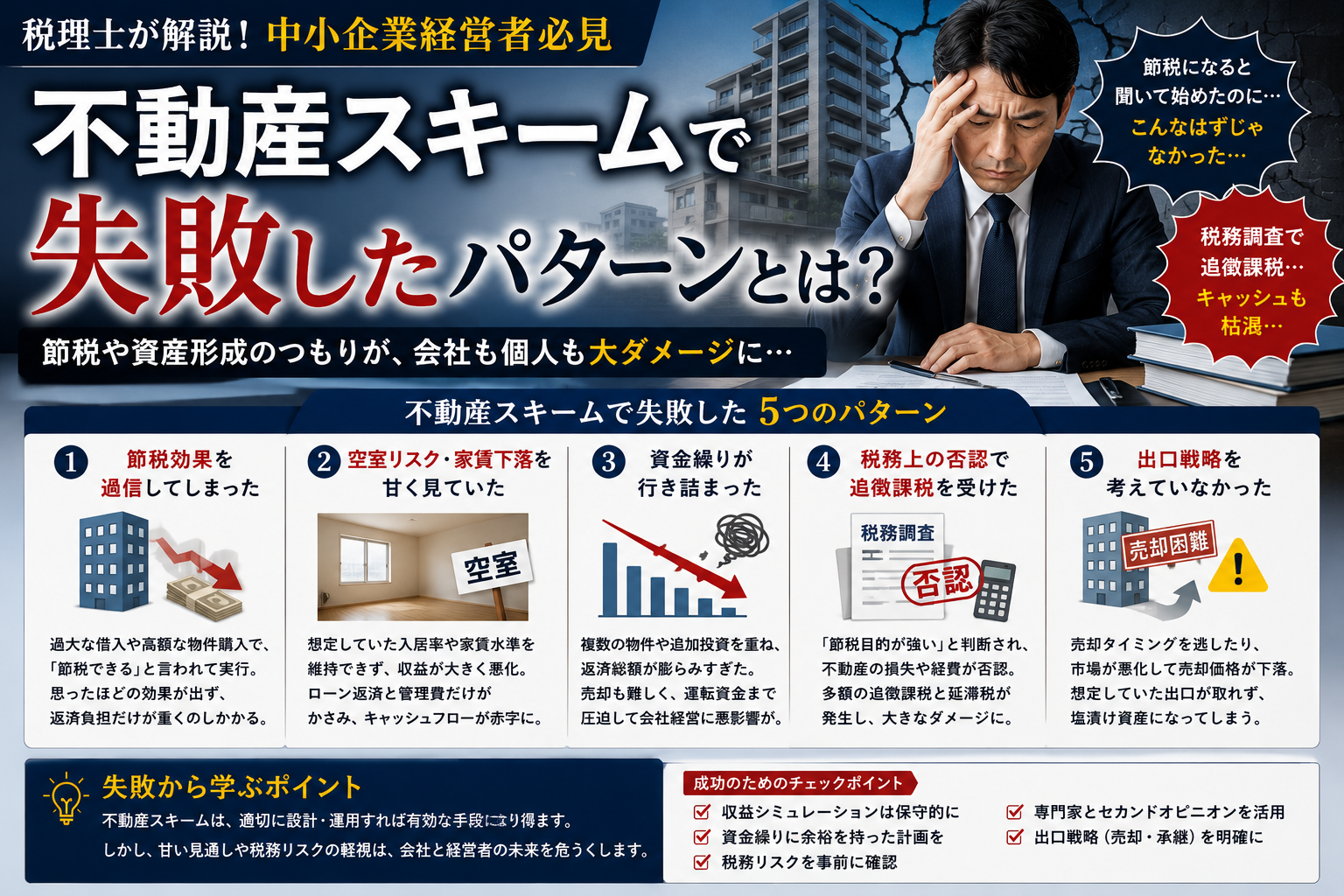

不動産スキームで失敗する会社には、いくつか共通するパターンがあります。

「なぜ不動産スキームで苦しくなるのか」という点について、典型例を整理します。

「節税額」だけで購入判断してしまう

不動産スキームで最も多い失敗パターンが、「どれだけ税金が減るか」だけで判断してしまうことです。

例えば、

- 減価償却で利益圧縮できる

- 所得税率を下げられる

- 法人税を抑えられる

といった説明だけを聞き、「それなら得だ」と判断してしまうケースがあります。

しかし、不動産投資では当然ながら、

- 物件価格

- 借入返済

- 空室リスク

- 修繕費

- 金利上昇

- 出口価格

など、多くの要素が関係します。

つまり、“税金が減るか”だけではなく、“最終的にお金が残るか”を見なければなりません。

ところが、節税意識が強くなりすぎると、「税金が減る」という事実だけで安心してしまい、本来確認すべきキャッシュフローや出口戦略が後回しになりやすくなります。

キャッシュフローを見ずに借入を増やしてしまう

不動産スキームでは、借入を活用するケースが多くあります。

特に、「借入金利より節税メリットの方が大きい」といった説明を受けると、“借金をしてでも買った方が得”という感覚になることがあります。

しかし、借入には当然ながら返済があります。

しかも、不動産投資では、会計上は赤字でも、実際には返済によって現金が減っていくケースがあります。

例えば、減価償却費によって帳簿上の利益は圧縮されていても、元本返済部分は経費になりません。

そのため、

- 税金は減った

- 会計上は赤字

- しかし現金は減る

という状態が起こります。

この構造を理解しないまま借入を増やすと、「黒字倒産に近い資金苦」に陥るケースもあります。

特に、空室や修繕が重なると、毎月の返済負担が急速に重くなり、会社全体の資金繰りへ悪影響を与えることがあります。

出口戦略を考えずに購入している

不動産スキームでは、「買う時」の話ばかりが強調されやすい一方で、「売る時」の話が軽視されることがあります。

しかし、本当に重要なのは出口です。

例えば、

- 売却時に利益が出る

- 法人で売却益課税される

- 個人へ資金移転時に再課税される

- 想定価格で売れない

など、購入時には見えていなかった問題が後から発生することがあります。

また、築古物件を利用した短期償却スキームなどでは、「減価償却が終わった後」に利益が急増し、逆に税負担が重くなるケースもあります。

さらに、将来的に金利環境や不動産市況が変わると、「売りたい時に売れない」という状態になることもあります。

つまり、不動産スキームは、“買った瞬間がゴール”ではありません。

むしろ、「どう終わらせるか」まで考えて初めて成立するものです。

法人名義・個人名義を感覚で決めている

不動産では、「法人で持つべきか」「個人で持つべきか」という論点もよく出てきます。

しかし、これを“税率だけ”で判断してしまうと危険です。

例えば法人名義の場合、

- 法人税率

- 社会保険

- 配当課税

- 売却時課税

- 資金移転

などが関係します。

一方、個人名義では、

- 所得税率

- 相続

- 居住用特例

- 個人信用

など、別の要素が重要になります。

そのため、「法人の方が節税になるらしい」という感覚だけで判断すると、後から「思ったより手元に残らない」というケースもあります。

また、会社の本業と不動産が混在しすぎることで、決算内容が複雑化し、銀行評価へ影響することもあります。

つまり、“税率比較だけ”では、本当の有利不利は判断できません。

「減価償却=得」という感覚が強すぎる

不動産スキームでは、減価償却による利益圧縮が強調されることがあります。

確かに、減価償却はキャッシュアウトを伴わずに経費計上できるため、税務上は有効な場面があります。

しかし、減価償却は“永遠に使えるもの”ではありません。

例えば、短期間で大きく償却できる物件では、償却期間終了後に利益が急増することがあります。

すると、

- 今まで税金が少なかった

- しかし急に利益が増えた

- キャッシュ準備ができていない

という状態が起きることがあります。

また、「減価償却できるから」という理由で不要な物件を購入すると、最終的には維持費や修繕費が経営を圧迫するケースもあります。

つまり、減価償却は“魔法”ではなく、“一時的な利益調整手段”の側面も強いのです。

本業のキャッシュを不動産へ入れすぎる

本業が順調な会社ほど、「余剰資金を不動産へ回そう」と考えるケースがあります。

もちろん、資産分散として合理的な場面もあります。

しかし、本業の成長資金まで過度に不動産へ回してしまうと、会社の柔軟性が下がることがあります。

例えば、

- 採用投資ができない

- 設備更新が遅れる

- 運転資金が不足する

- 景気悪化時に耐えられない

といった問題です。

特に不動産は流動性が低いため、「すぐ現金化できない」という特徴があります。

そのため、本業キャッシュを不動産へ固定化しすぎると、想定外の局面で資金繰りが急速に悪化することがあります。

成功している会社は「節税」より「資産戦略」で考えている

一方で、不動産を上手く活用している会社は、“節税だけ”で判断していません。

例えば、

- 長期保有前提

- 相続対策

- キャッシュフロー重視

- 本業とのバランス

- 出口戦略

など、全体設計で考えています。

また、「今どれだけ税金が減るか」ではなく、「10年後にどれだけ資産が残るか」を重視しているケースが多く見られます。

つまり、不動産は“節税商品”ではなく、“長期資産戦略”として見ているのです。

まとめ

不動産スキームで失敗する会社には、

- 節税額だけで判断する

- キャッシュフローを見ない

- 借入負担を軽視する

- 出口戦略を考えていない

- 減価償却を過信する

- 本業資金を入れすぎる

といった共通点があります。

安定している会社は、「税金を減らすこと」よりも、「長期的にお金と資産が残るか」を重視しています。

不動産は、上手く活用すれば強力な資産形成手段になります。

しかし、“節税になるから”だけで動くと、逆に資金繰りや経営を苦しくすることもあります。

だからこそ、不動産スキームでは、“税金”だけではなく、“キャッシュ・借入・出口・本業とのバランス”まで含めて考える視点が重要になります。

コメント