会社の利益は順調に増えているのに、

「思ったほど手取りが増えない」

と感じている社長は少なくありません。

実際、会社で利益が出れば、

法人税

所得税

住民税

社会保険料

などが発生します。

そのため、単純に利益を増やせば社長個人のお金が増えるわけではありません。

また、役員報酬を高くしすぎれば所得税や社会保険料が増え、逆に低くしすぎれば会社に資金が滞留しすぎることもあります。

重要なのは、

「会社のお金」と「社長個人のお金」

を別々に考えるのではなく、トータルで最適化することです。

今回は、社長の手取りを増やすために重要な3つの考え方について解説します。

① 役員報酬を最適化する

社長の手取りを考える上で、最も影響が大きいのが役員報酬です。

中小企業では、

「利益が出たから役員報酬を上げる」

という考え方をすることがあります。

しかし、役員報酬を増やせば、その分だけ所得税や住民税、社会保険料も増加します。

特に所得税は累進課税のため、一定水準を超えると税率が大きく上昇します。

その結果、

会社の税金は減ったものの、社長個人の税負担が大きく増え、思ったほど手取りが残らない

というケースも珍しくありません。

一方で、役員報酬を極端に低く設定すると、会社にはお金が残るものの、社長個人の生活資金が不足したり、個人側の資産形成が進まなかったりすることがあります。

大切なのは、

法人税

所得税

住民税

社会保険料

を含めたトータルコストで考えることです。

手取りを増やすためには、「役員報酬を高くする」「低くする」という単純な話ではなく、会社全体の利益水準や将来計画に応じたバランスが重要になります。

② 福利厚生や会社負担を活用する

社長の生活に関わる支出の中には、一定の条件を満たすことで会社負担にできるものがあります。

例えば、

社宅制度

出張旅費規程

退職金制度

福利厚生制度

などです。

役員報酬として現金を受け取る場合、その多くに所得税や社会保険料がかかります。

しかし、制度を適切に整備した上で会社が負担する場合は、税負担を抑えながら同様の経済的メリットを得られるケースがあります。

代表的なのが社宅制度です。

個人で家賃を支払う場合は、税引後のお金から支払うことになります。

一方で、一定のルールに基づいて社宅制度を利用すれば、会社負担部分について税負担を抑えられる可能性があります。

また、出張旅費規程を整備している会社では、出張時の日当制度を活用できるケースもあります。

もちろん、制度には要件がありますので、形式だけ整えて実態が伴わない運用は避ける必要があります。

重要なのは、

「経費を増やすこと」

ではなく、

「同じ支出をより効率的な形で行うこと」

です。

③ 法人と個人のお金の流れを設計する

社長の手取りを増やすために意外と見落とされるのが、お金の流れそのものの設計です。

例えば、

会社に現金が多く残っている

個人側に資産がほとんどない

というケースがあります。

反対に、

個人へ資金を移しすぎている

会社の資金繰りが苦しい

というケースもあります。

どちらか一方に偏ると、将来的なリスクが大きくなります。

会社は事業継続のために資金が必要ですし、社長個人も老後資金や家族資産を形成していかなければなりません。

そのため、

役員報酬

配当

退職金

保険

投資

などを含めて、中長期的な資金計画を考えることが重要になります。

特に中小企業では、

「会社のお金=自分のお金」

という感覚になりやすいですが、実際には法人と個人は別人格です。

その違いを意識しながら資金を管理することで、結果的に社長の手取りや資産形成も安定しやすくなります。

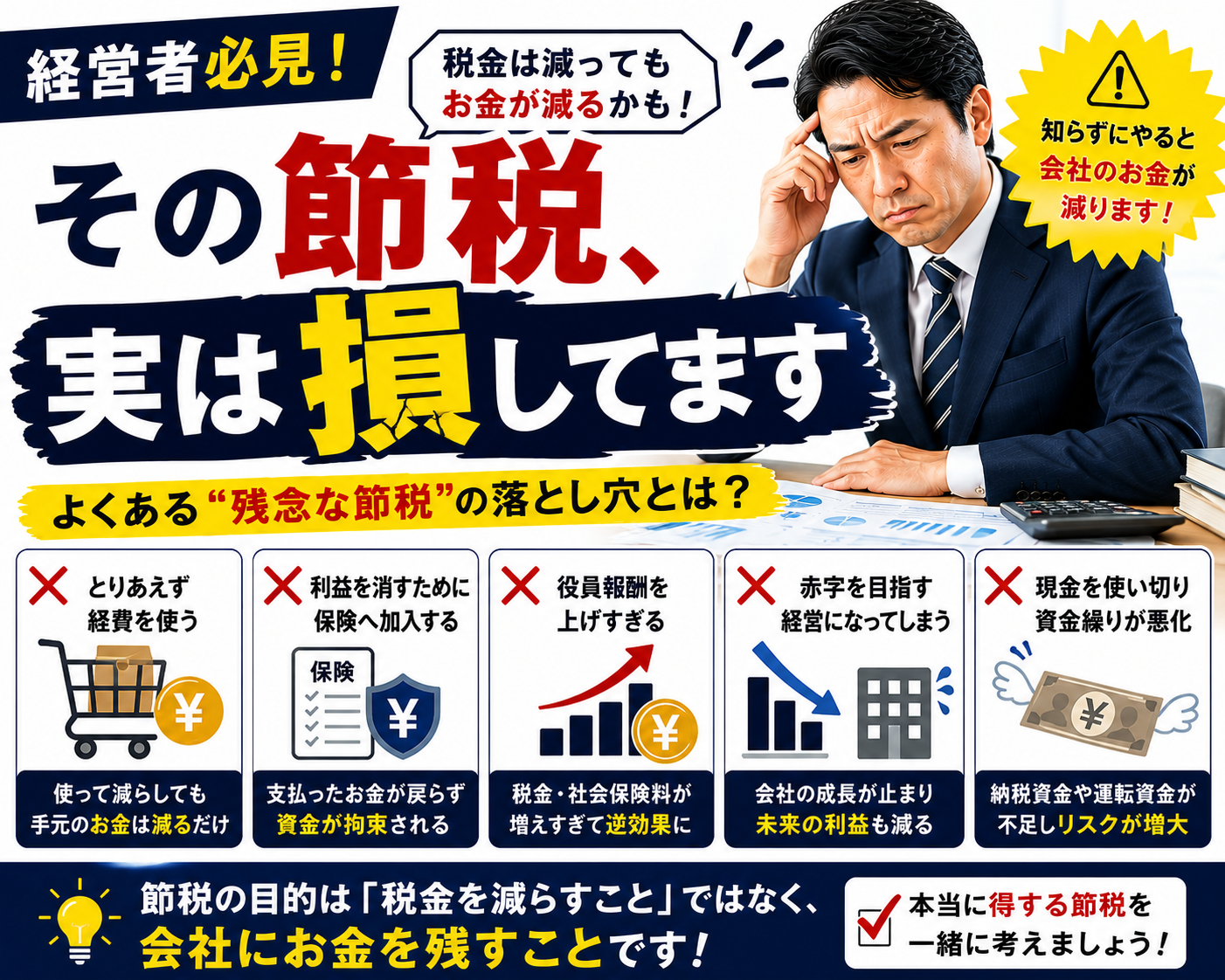

手取りを増やすことと節税は同じではない

経営者の中には、

「節税できれば手取りも増える」

と考える方もいます。

しかし、この2つは必ずしも同じではありません。

例えば、

不要な保険加入

必要性の低い設備購入

無理な経費計上

などは税金を減らせても、現金そのものは減っています。

結果として、

税金は減ったが、お金も減った

という状態になることがあります。

手取りを増やすためには、

「税金を減らすこと」

ではなく、

「税金を払った後でもお金が残る状態を作ること」

が重要です。

まとめ

社長の手取りを最大化するために重要なのは、

役員報酬を最適化する

福利厚生や会社負担を活用する

法人と個人のお金の流れを設計する

という3つの視点です。

多くの経営者は「節税」に目が向きがちですが、本当に重要なのは税金そのものではありません。

会社と個人を合わせたトータルのお金の流れを考え、

「どれだけ手元に残るか」

を基準に判断することが大切です。

手取りを増やすためには、単発の節税テクニックではなく、会社全体の資金設計を見直すことが近道と言えるでしょう。

コメント