2023年10月から始まったインボイス制度ですが、制度開始から時間が経過した現在でも、多くの会社で実務上の悩みが続いています。

制度開始当初は、

「登録するべきか」

という議論が中心でしたが、現在はむしろ、

- 請求書の管理

- 経理処理

- 外注先対応

- 消費税計算

など、日常業務の中でどのように運用するかが重要なテーマになっています。

特に中小企業では、経理担当者が少人数であることも多く、制度対応が担当者へ大きな負担となっているケースも少なくありません。

今回は、インボイス制度の実務対応について、経営者が押さえておきたいポイントを整理します。

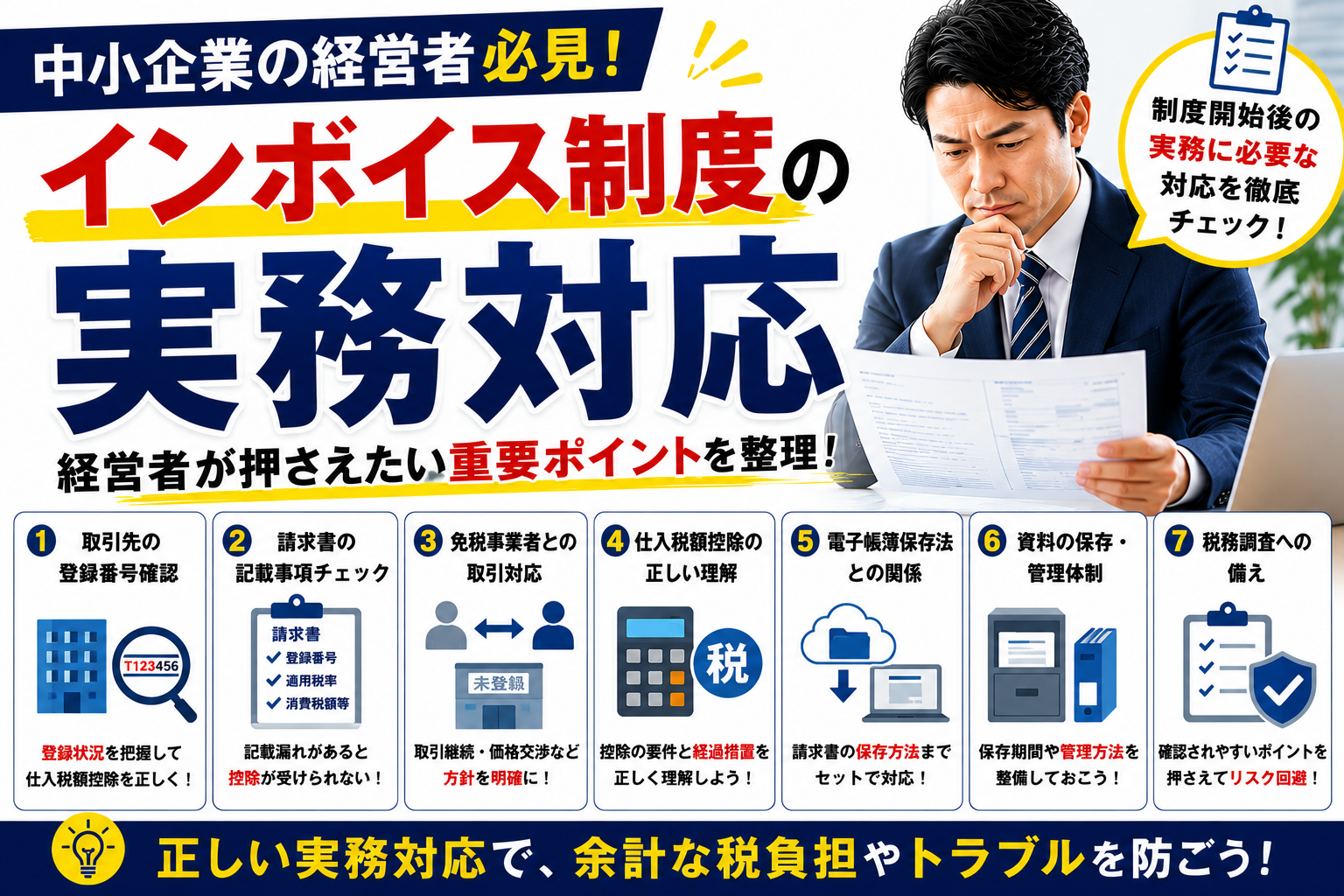

まずは取引先の登録状況を把握する

インボイス制度では、適格請求書発行事業者として登録しているかどうかが重要になります。

そのため、自社が支払う相手について、

- 登録済みか

- 未登録か

を把握しておく必要があります。

特に、

- 外注先

- 業務委託先

- フリーランス

- 個人事業主

との取引が多い会社では影響が大きくなります。

登録状況によって仕入税額控除の取扱いが変わるため、経理担当者だけではなく経営者も把握しておくことが重要です。

請求書の記載内容を確認する

インボイス制度では、従来の請求書よりも記載事項が増えています。

具体的には、

- 登録番号

- 適用税率

- 税率ごとの消費税額

などが必要になります。

請求書を受領した際に、

「金額だけ確認して終わり」

という運用では不十分になる場合があります。

また、自社が発行する請求書についても、必要事項が漏れていないか定期的に確認することが重要です。

請求書フォーマットを一度作ったら終わりではなく、実際の運用の中でチェックする体制が求められます。

免税事業者との取引を整理する

制度開始後も、免税事業者との取引は引き続き可能です。

ただし、消費税の仕入税額控除については経過措置が設けられており、将来的には控除割合が段階的に縮小していきます。

そのため、

- 継続取引をどうするか

- 価格交渉をどう考えるか

などを検討する会社もあります。

一方で、単純に登録の有無だけで判断すると、人材確保や取引継続へ影響するケースもあります。

インボイス対応は税務だけではなく、取引関係や事業運営にも関わるテーマです。

経理処理のルールを統一する

インボイス制度が始まってから、

「担当者ごとに処理が違う」

というケースが増えています。

例えば、

- 登録番号確認をする人としない人がいる

- 保存資料が統一されていない

- 電子データ保管方法が異なる

といった状態です。

このような状況では、後から確認作業が発生しやすくなります。

実務では、

「誰が処理しても同じ結果になる」

状態を作ることが重要です。

そのため、

- チェック項目

- 保存方法

- 承認フロー

などを整理しておくと運用しやすくなります。

電子帳簿保存法との関係も確認する

インボイス制度と同時に確認したいのが電子帳簿保存法への対応です。

現在は、

- PDF請求書

- メール添付請求書

- クラウド請求書

などの利用が増えています。

そのため、

「請求書はあるが保存方法が不適切だった」

というケースも起こり得ます。

インボイス制度だけを意識していると、

保存要件への対応が漏れることがあります。

請求書の受領から保存まで、一連の流れとして考えることが重要です。

税務調査でも確認される可能性がある

インボイス制度は消費税に直結する制度です。

そのため、今後の税務調査では、

- 登録番号確認

- 請求書保存

- 消費税区分

- 仕入税額控除

などが確認される可能性があります。

特に制度開始から数年が経過し、運用が定着した後は、

「知らなかった」

という説明だけでは済まないケースも考えられます。

日頃から資料を整理し、処理ルールを統一しておくことが重要になります。

インボイス制度は“経理の問題”だけではない

インボイス制度というと、

「経理担当者の仕事」

と思われがちです。

しかし実際には、

- 取引先との契約

- 価格設定

- 外注管理

- 利益管理

などにも影響します。

例えば、仕入税額控除が減少すると、その分だけ利益へ影響する可能性があります。

また、外注先との関係性によっては、税務上の問題だけではなく事業運営上の課題へ発展することもあります。

そのため、経理部門だけへ任せるのではなく、経営者自身も制度概要を理解しておくことが重要です。

まとめ

インボイス制度の実務対応では、

- 取引先の登録状況確認

- 請求書の記載事項確認

- 免税事業者との取引整理

- 経理ルール統一

- 電子帳簿保存法対応

- 資料保存体制整備

などが重要になります。

制度開始直後は「登録するかどうか」が中心でしたが、現在は「どう運用するか」が大きなテーマになっています。

インボイス制度は単なる消費税の話ではなく、会社全体の業務フローや取引管理にも関わる制度です。

だからこそ、経理担当者任せにせず、経営者自身もポイントを理解しながら運用していくことが重要と言えるでしょう。

コメント