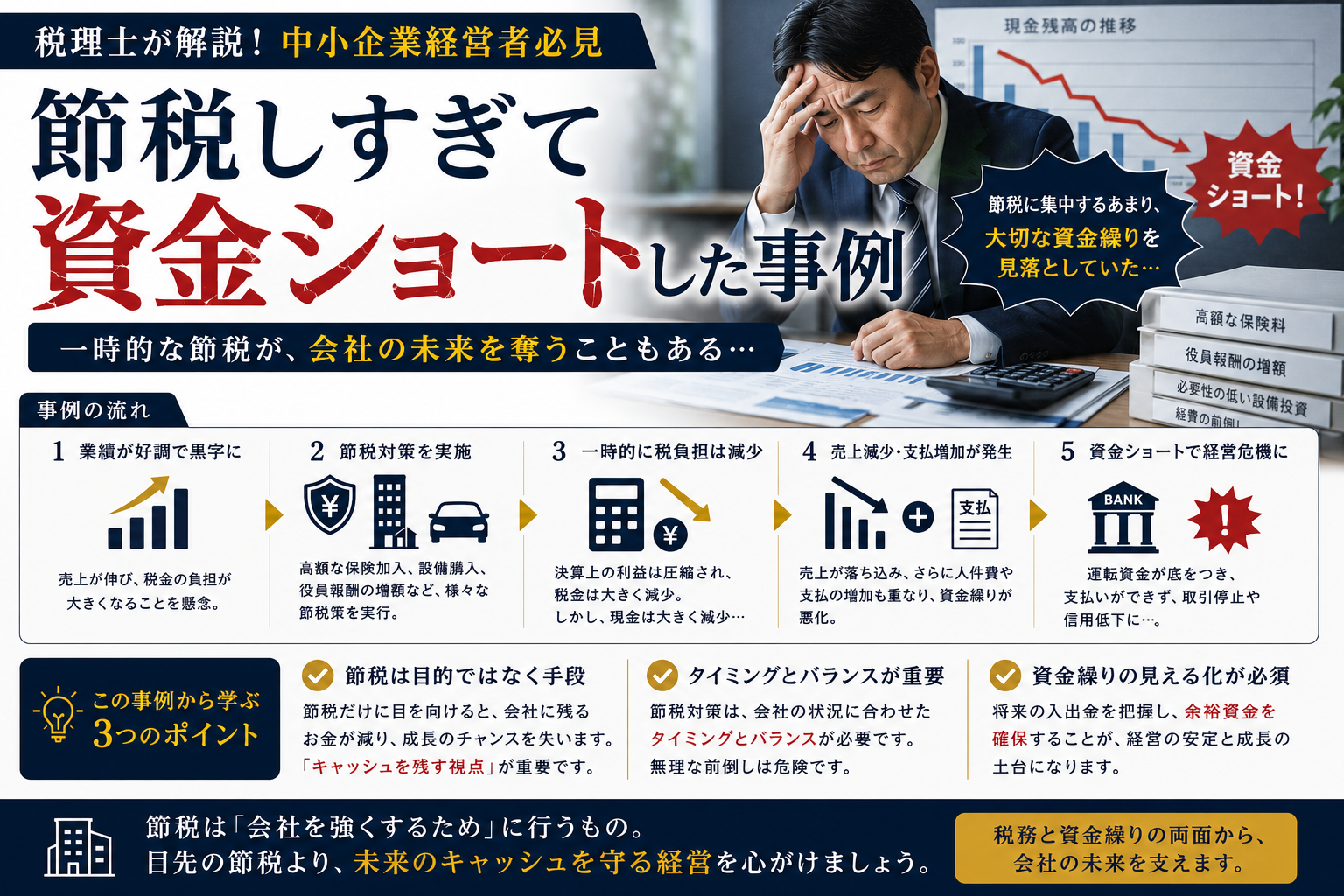

「税金を払うくらいなら、何か経費を使った方が得」

—中小企業経営では、この考え方を一度は耳にしたことがある経営者も多いと思います。

確かに、適切な節税は会社経営において重要です。

税金はキャッシュアウトであり、無駄に多く払う必要はありません。

しかし一方で、“節税そのもの”が目的化してしまうと、会社のお金が急速に減っていくことがあります。

「税金を減らすこと」に意識が向きすぎた結果、資金繰りが悪化し、最終的に資金ショート寸前まで追い込まれるケースは少なくありません。

「税金を払うくらいなら使った方が得」という誤解

節税で最も危険なのは、「税金を払うくらいなら経費を使った方が得」という感覚が強くなりすぎることです。

例えば、100万円使って30万円税金が減ったとしても、実際には会社から70万円多くお金が出ています。

しかし、“税金が減った”という事実だけに意識が向くと、「節税できたから得した」と感じてしまうことがあります。

本来、会社経営で重要なのは、“税金を減らすこと”ではなく、“最終的にお金が残ること”です。

ところが、節税そのものが目的化すると、「本当に必要な支出か」という視点が弱くなり、不要な支出まで正当化されやすくなります。

結果として、利益は減り、税金も減った一方で、会社のキャッシュだけが大きく減少していくことがあります。

高額投資を繰り返し、現金が消えていく

節税目的でよく見られるのが、決算前の高額購入です。

もちろん、本当に必要な設備投資なら問題ありません。

しかし、「利益が出そうだから、とりあえず買う」という判断になると危険です。

特に固定資産は、多くの場合すぐ全額経費になるわけではなく、減価償却によって数年に分けて費用化されます。

つまり、購入時には多額の現金が出ていく一方で、節税効果は限定的というケースもあります。

例えば、

- ほとんど使わない高級車

- 利用頻度の低い設備

- 実態として不要な改装

などを繰り返していると、会社内部ではキャッシュが急速に減少します。

さらに、購入後には維持費・保険料・修繕費なども発生します。

その結果、「税金は減ったが、手元資金も消えた」という状態になりやすくなります。

節税保険へ過度に資金を回してしまう

生命保険を活用した節税自体は、目的や設計次第では有効なケースもあります。

しかし、“節税効果”だけに注目して加入すると、毎月の保険料負担が資金繰りを圧迫することがあります。

特に、利益が出ている会社ほど、「保険へ入れば節税になる」という提案を受ける機会が増えます。

ところが、保険料は当然ながら毎月現金で支払う必要があります。

また、

- 解約タイミング

- 税制改正

- 返戻率変動

- 長期拘束

などの要素もあり、「思ったより資金が戻らない」というケースもあります。

さらに危険なのは、“利益が出るたび保険へ加入する”流れです。

この状態になると、会社内部へキャッシュが残りにくくなり、景気悪化や売上減少が起きた際、一気に資金繰りが悪化することがあります。

利益を減らしすぎて銀行評価が悪化する

節税を優先しすぎる会社では、「利益をできるだけ小さく見せたい」という意識が強くなることがあります。

しかし、銀行は決算書を通じて、“返済能力”を見ています。

そのため、毎年利益を極端に減らしていると、

- 利益体質が弱い

- 内部留保が少ない

- 資金余力が薄い

と判断されることがあります。

結果として、

- 融資が通りにくくなる

- 借入条件が悪化する

- 必要な時に資金調達できない

といった問題につながることがあります。

つまり、短期的には税金が減っていても、“資金調達力”そのものが弱くなっているケースがあるのです。

そして、売上減少や大型支出が発生した際、「借りたい時に借りられない」という状態になり、資金ショートへ近づいていきます。

「利益=悪」という感覚になってしまう

節税志向が強くなりすぎると、「利益を出すこと自体が悪」という感覚になるケースがあります。

しかし、本来、利益は会社の体力です。

利益があるからこそ、

- 人材採用

- 昇給

- 設備投資

- 借入返済

- 内部留保

などが可能になります。

ところが、「利益を出したくない」という感覚が強くなると、“会社を強くするためのお金”まで減らしてしまうことがあります。

また、利益を残さない会社ほど、突発的なトラブルに弱くなります。

例えば、

- 売上急減

- 大口取引停止

- 仕入価格高騰

- 災害

- 設備故障

などが発生した際、内部留保が少ない会社は、一気に資金繰りが悪化しやすくなります。

つまり、「税金を払いたくない」という感覚が強くなりすぎると、結果として“会社の防御力”まで失われていくのです。

実際に苦しくなる会社の共通点

節税しすぎて資金繰りが悪化する会社には、いくつか共通点があります。

まず、「利益」よりも「税額」ばかり見ています。

例えば、

- 税金をいくら減らせるか

- どれだけ経費化できるか

- どの保険へ入るか

といった視点が中心になり、「最終的にキャッシュが残るか」が後回しになっています。

また、“使う理由”ではなく、“経費になる理由”で支出を判断しているケースも多く見られます。

さらに、資金繰り表やキャッシュフローをほとんど見ておらず、「預金残高が減って初めて危機感を持つ」という状態も少なくありません。

つまり、問題の本質は、“節税そのもの”ではなく、「お金の残り方を見ていないこと」にあります。

本当に強い会社は「納税後」を見ている

長く安定している会社ほど、「税金を減らすこと」よりも、「納税後にどれだけお金が残るか」を重視しています。

もちろん、不要な税負担は避けます。

しかし、無理に利益を減らそうとはしません。

なぜなら、

- 利益は信用になる

- 利益は借入余力になる

- 利益は投資原資になる

- 利益は会社の安全性になる

ということを理解しているからです。

そのため、安定している会社ほど、

- 無理な節税をしない

- キャッシュを厚くする

- 投資と納税のバランスを見る

- 長期視点で判断する

という傾向があります。

つまり、本当に重要なのは、“税金を減らすこと”ではなく、“会社が長く残れる状態を作ること”です。

まとめ

節税は会社経営で重要ですが、“やりすぎ”は資金繰り悪化につながることがあります。

特に、

- 不要な高額購入

- 保険への過度な加入

- 利益の減らしすぎ

- キャッシュ軽視

などは、「税金は減ったが、お金も消えた」という状態を招きやすくなります。

長く安定している会社ほど、“節税額”よりも、“キャッシュがどれだけ残るか”を重視しています。

会社経営で本当に重要なのは、「税金を払わないこと」ではなく、「払った後でも会社が強く残ること」です。

その視点を持てるかどうかで、節税の質も、会社の将来も大きく変わっていきます。

コメント