税理士という仕事に対して、「数字をまとめて申告する仕事」というイメージを持たれることは少なくありません。

しかし実際には、単なる事務作業ではなく、経営・税務・資金繰り・人間関係など、多くの要素が絡む仕事です。

そのため、税理士側から見ても「この仕事は正直かなり大変」「できれば避けたい」と感じる業務があります。

もちろん、税理士は依頼を受けた以上は責任を持って対応します。

ただ、現場では“難しい仕事”と“やりたくない仕事”は必ずしも同じではありません。

実際に敬遠されやすい依頼について、その背景とともに整理します。

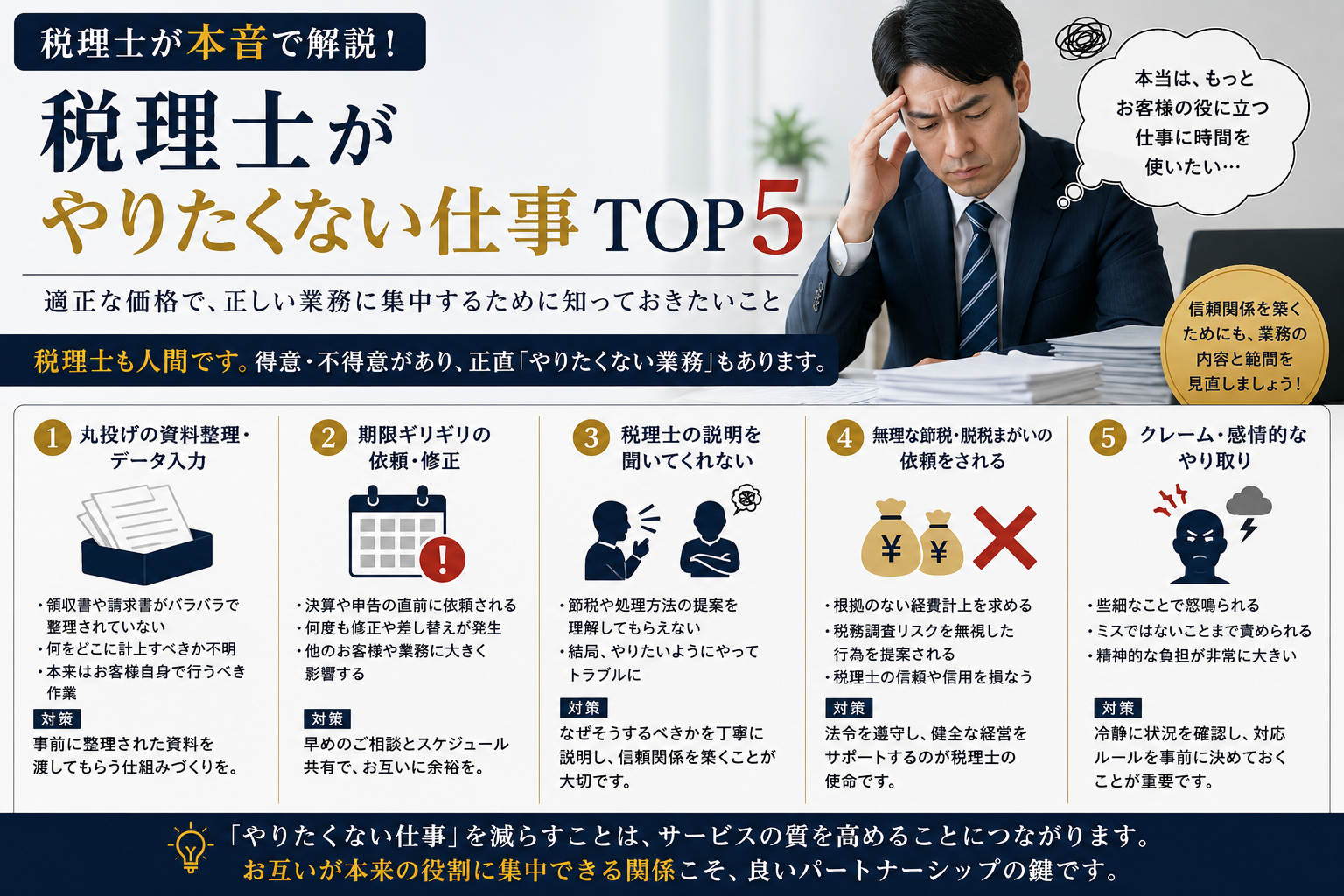

第5位 資料が全く整理されていない会社

税理士が負担を感じやすい典型例の一つが、「資料が整理されていない状態で丸投げされるケース」です。

例えば、

- 領収書が大量に未整理

- 通帳やカード明細が不足している

- 売上データがバラバラ

- 個人支出と会社支出が混在している

といった状態では、申告以前に“事実確認”から始める必要があります。

会計処理は、単に入力作業を行えば終わるものではありません。

数字の背景や取引実態を確認しながら進める必要があるため、資料整理がされていないと確認工数が急増します。

また、資料不足が多い会社ほど、後から追加資料や修正が発生しやすく、結果として業務全体が長期化します。

特に繁忙期では、このような案件はスケジュール全体へ大きな影響を与えるため、税理士側の負担感が強くなりやすい傾向があります。

第4位 「とにかく税金をゼロにしたい」という相談

節税相談自体は珍しくありません。

しかし、「税金は絶対に払いたくない」「何とかしてゼロにしてほしい」というスタンスの依頼は、税理士側として慎重にならざるを得ません。

税理士の役割は、適法な範囲で税務を整理することであり、“無理な数字作り”を行うことではありません。

ところが、過度な節税志向が強いケースでは、

- 私的支出を経費化したがる

- 実態のない処理を求める

- リスク説明を聞かない

- 「他ではできると言われた」と比較する

といった流れになることがあります。

このような状態では、税理士としても説明コストが増えるだけでなく、将来的な税務リスクも高まります。

また、税理士は申告書へ署名する立場でもあるため、“何でも通す人”になることはできません。

結果として、極端な節税志向の案件は、最初の面談段階で受任を見送るケースもあります。

第3位 期限ギリギリの駆け込み依頼

税理士業界で非常に負担が大きいのが、「申告期限直前の駆け込み依頼」です。

例えば、

- 申告期限の数日前に相談

- 何年分も未処理

- 資料不足が多い

- 前任税理士との引継ぎ未了

といったケースでは、通常の確認プロセスを短期間で行う必要があります。

しかし、税務申告は単純な書類作成ではなく、内容確認・整合性チェック・税務判断など、多くの確認工程があります。

そのため、時間が極端に不足している案件では、税理士側の精神的負担も大きくなります。

また、急ぎ案件ほど「早くやってほしい」というプレッシャーが強くなる一方で、資料不足や説明不足が重なりやすく、結果として業務難易度がさらに上がります。

税理士としては、“時間がない状態”そのものが最大のリスク要因になります。

第2位 社長のお金と会社のお金が混ざっている会社

税理士が非常に苦労しやすいのが、「会社と個人のお金の境界が曖昧な会社」です。

例えば、

- 会社口座から私的支出を払う

- 個人口座へ頻繁に資金移動する

- 家族利用と事業利用が混在している

- 現金管理が不明確

といった状態では、“どこまでが経費か”の判断が極めて難しくなります。

さらに、この状態が長期間続いている会社では、社長自身も「何が会社経費なのか」を正確に把握できなくなっているケースがあります。

税務上は、会社と個人は別人格です。

そのため、お金の区別が曖昧になると、税務調査でも大きな論点になりやすくなります。

また、資金移動の理由を後から説明できないケースも多く、税理士側としては確認作業とリスク説明の負担が大きくなります。

第1位 コミュニケーションが取れない案件

税理士が最も苦労しやすいのは、実は“税務の難しさ”ではなく、「コミュニケーションが成立しないケース」です。

例えば、

- 連絡が極端に遅い

- 必要資料を出してもらえない

- 説明を聞かない

- 方針が頻繁に変わる

- 相談なしで重要判断を進める

といったケースでは、税務以前に業務そのものが進まなくなります。

税務は、税理士だけで完結する仕事ではありません。

会社側との情報共有や意思決定が前提になるため、コミュニケーションが不足すると、ミスや認識ズレも発生しやすくなります。

また、税理士は問題が起きてから呼ばれることも多い仕事ですが、本来は「事前相談」が最も重要です。

ところが、相談なしで進めた後に「何とかしてほしい」と依頼されるケースでは、選択肢が大きく限られていることがあります。

そのため、税理士側としては、話しやすく、情報共有がスムーズな会社ほど、長期的に良い関係を築きやすくなります。

税理士が本当に求めていること

税理士が求めているのは、「完璧な会社」ではありません。

資料不足やミスがゼロの会社は存在しませんし、経営が苦しい時期も当然あります。

ただ、

- 早めに相談する

- 情報共有をする

- リスク説明を聞く

- 会社と個人を分ける

- 一緒に改善しようとする

という姿勢がある会社とは、長期的に良い関係を築きやすくなります。

逆に、“税理士を単なる処理業者”として扱ってしまうと、本来得られるはずの経営面のサポートまで失われやすくなります。

税理士は、「申告書を作る人」でもありますが、本来は“経営数字を一緒に整理するパートナー”という側面も強い仕事です。

まとめ

税理士が負担を感じやすい仕事には、

- 資料未整理

- 過度な節税志向

- 駆け込み依頼

- 会社と個人のお金の混在

- コミュニケーション不足

といった共通点があります。

そして、その多くは「税務知識不足」よりも、経営管理や情報共有の問題から発生しています。

長く安定している会社ほど、「早めに相談する」「隠さず共有する」「無理な要求をしない」という基本ができています。

結果として、そのような会社ほど、税理士側も深く関わりやすくなり、より良い提案やサポートにつながっていきます。

コメント