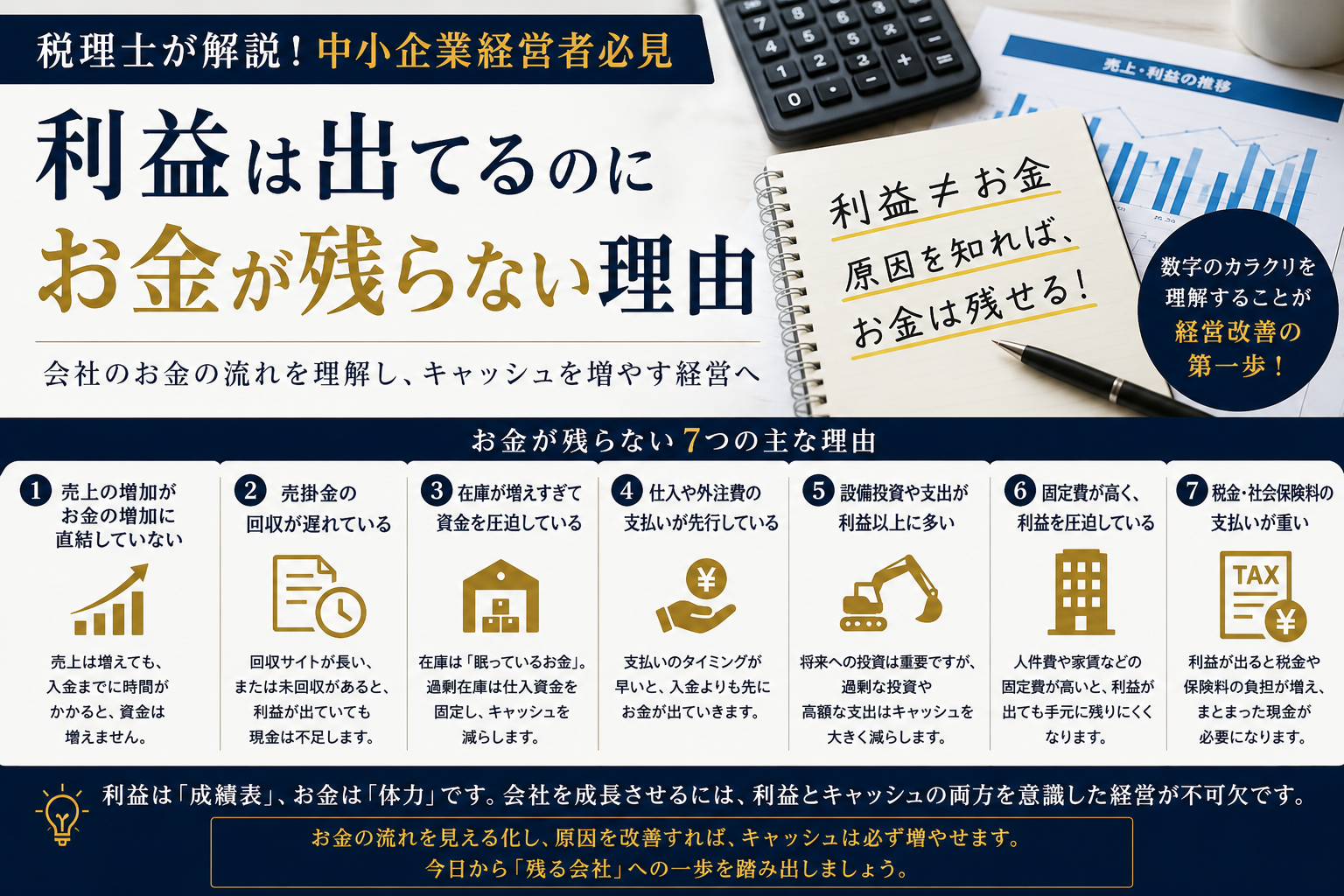

中小企業の経営では、「できるだけ税金を減らしたい」と考えるのは自然なことです。

実際、節税に関する情報はネットやSNSにも数多く存在し、“今すぐできる節税テクニック”のような情報に触れる機会も増えています。

しかし、その中には「税金は減るけれど、会社にお金が残らない」「数字だけ良く見えて、実態は悪化している」というケースも少なくありません。

節税は本来、“会社にお金を残すため”に行うものです。

それにもかかわらず、節税そのものが目的化してしまうと、結果としてキャッシュが減り、経営判断まで歪んでしまうことがあります。

「税金を払わないこと」が目的になってしまう

節税で最も危険なのは、「税金を払うくらいなら、何かに使った方が得」という発想です。

確かに、経費を増やせば利益は減り、税額も下がります。

しかし、経費というのは“お金が外へ出ていく行為”です。

例えば、100万円使って30万円税金が減ったとしても、会社からは70万円多くお金が出ています。

にもかかわらず、「税金が減った」という事実だけに満足してしまうケースがあります。

重要なのは、“いくら節税できたか”ではなく、“最終的にいくらお金が残ったか”です。

税金を払わないことだけを目的にすると、本来不要だった支出まで正当化されやすくなり、結果として会社の体力が弱くなります。

必要性の低い高額購入

節税目的でよく見られるのが、決算前に高額な備品や車両を購入するケースです。

もちろん、本当に必要な設備投資であれば問題ありません。

しかし、「利益が出そうだから、とりあえず買う」という状態になると話は別です。

特に固定資産は、すぐ全額が経費になるとは限らず、多くの場合は減価償却によって数年に分けて費用化されます。

つまり、購入時には大きな現金支出が発生している一方で、節税効果は限定的というケースもあります。

例えば、ほとんど使わない高級車や、実態として不要な設備を購入した場合、一時的に節税を期待していても、会社からは先に多額のキャッシュが流出しています。

さらに、固定資産は維持費や保険料、将来的な買い替え費用も発生します。

そのため、“買った瞬間だけ得をしたように見える”一方で、長期的には資金負担が増えているケースもあります。

会社経営では、「経費になるか」よりも、「その支出が本当に利益を生むか」を優先して考える必要があります。

節税保険への過度な依存

生命保険を活用した節税自体は、適切に設計されていれば有効なケースもあります。しかし問題なのは、節税効果だけを見て加入してしまうことです。

保険料は経費になる場合がありますが、当然ながら現金は毎月外へ出ています。

また、解約返戻金を前提にした商品では、途中解約で大きく元本割れするケースもあります。

さらに、税制改正によって経費にできる範囲のルールが変更されることもあり、「制度前提の節税」は長期的に不安定になりやすい側面があります。

本来、生命保険はリスク対策や退職金準備など、目的があって初めて意味を持つものです。

節税だけを理由に加入すると、「何のために払っているのか分からない保険」が増えてしまうことがあります。

利益を極端に減らす

「利益が出ると税金が増えるから、できるだけ利益を減らしたい」という考え方もよく見られます。

しかし、利益を極端に減らしている会社は、金融機関からの評価が下がることがあります。

銀行は、単に預金残高だけを見るのではなく、利益水準や返済能力も重視しています。

そのため、過度な節税によって利益が小さく見えていると、「返済余力が弱い会社」と判断される可能性があります。

結果として、

- 融資条件が悪化する

- 借入枠が広がらない

- 新規投資がしづらくなる

といった影響が出ることがあります。

短期的には税金が減っても、長期的には成長機会を失っているケースも少なくありません。

社長個人の支出を無理に経費化する

「どうせ経費になるから」という理由で、私的な支出を会社経費に混ぜ込もうとするケースもあります。

しかし、税務上重要なのは、会社の事業と関係があるかです。

例えば、家族旅行、私的な飲食、高額な私用品などを無理に経費計上すると、税務調査で否認される可能性があります。

その場合、追徴課税だけでなく、「この会社は経費管理が甘い」という印象を持たれることもあります。

また、社長自身も「何でも会社で払える」という感覚になってしまうと、会社と個人のお金の境界が曖昧になり、経営管理そのものが崩れやすくなります。

節税以前に、お金の区別を明確にすることが重要です。

「節税商品」が目的化する危険

節税にはさまざまな商品やスキームがありますが、注意すべきなのは、商品を買うことが目的になってしまうことです。

本来、節税は会社の利益計画や資金繰り、将来の投資方針とセットで考えるべきものです。

しかし、「この商品を使えば税金が減る」という視点だけで判断すると、会社全体としての合理性を失うことがあります。

特に危険なのは、「節税できる=得」と短絡的に考えてしまうことです。

実際には、

- キャッシュが減る

- 維持コストが増える

- 管理が複雑になる

- 出口で課税される

といった問題が後から発生することもあります。

そのため、節税商品を見る時は、「税金が減るか」ではなく、「最終的に会社に何が残るか」を基準に考える必要があります。

本当に重要なのは“残る経営”

会社経営で最も重要なのは、「税金を減らすこと」ではなく、「お金と信用を残すこと」です。

適切な節税は必要ですが、それはあくまで経営全体の一部であり、目的そのものではありません。

利益が出ている会社ほど、

- 無理な節税をしない

- 必要な納税を受け入れる

- キャッシュを厚くする

- 将来投資を優先する

という考え方を持っているケースが多く見られます。

短期的に税金を減らすことよりも、“10年後も安定している会社を作ること”の方が、経営としてははるかに重要です。

まとめ

「節税になる」という言葉だけで判断すると、結果としてお金が減ったり、経営判断が歪んだりすることがあります。

特に、

- 不要な支出

- 過度な保険加入

- 無理な経費化

- 利益の減らしすぎ

などは、一時的には税金が減っても、長期的には会社の体力を弱める原因になり得ます。

長く安定している会社は、「節税額」よりも「キャッシュと信用が残るか」を重視しています。

本当に大切なのは、“税金を払わないこと”ではなく、“払った後でも会社が強く残れる状態を作ること”です。

この視点を持てるかどうかで、節税の質は大きく変わります。

コメント