「無借金経営が理想」「借金はできるだけ減らすべき」という考え方は、中小企業経営者の間でも根強く存在します。

確かに、過度な借入は資金繰りを圧迫し、経営を不安定にするリスクがあります。

しかし一方で、借入をうまく使えている会社ほど成長余力があり、経営の選択肢も広いという傾向があります。

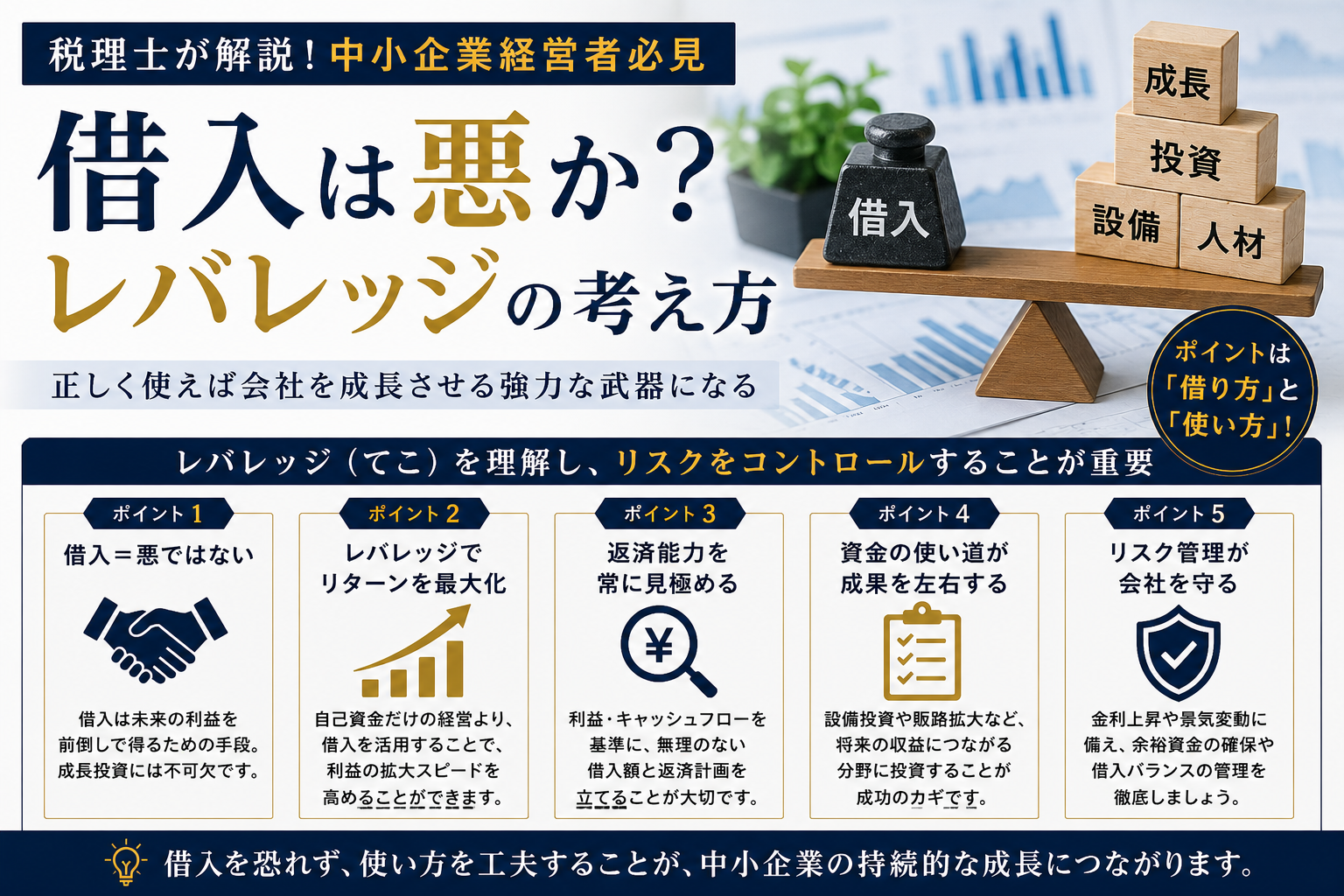

つまり重要なのは、「借入があるかどうか」ではなく、「借入をどう使っているか」です。

「借入=悪」という考え方が生まれやすい理由

借入に対してネガティブなイメージを持つ経営者は少なくありません。

その背景には、「返済義務がある」「利息が発生する」「経営が苦しくなると重荷になる」といった感覚があります。

実際、無理な借入によって資金繰りが悪化し、返済に追われる状態になってしまう会社も存在するため、この考え方自体には一定の合理性があります。

また、日本では「借金をしないことが堅実」という価値観も根強く、個人の感覚をそのまま会社経営に持ち込んでしまうケースもあります。

しかし、ここで重要なのは、“個人の借金”と“会社の借入”は本質的に役割が異なるという点です。

個人の借金は消費のために行われることが多い一方で、会社の借入は「将来の利益を生み出すための投資資金」として使われます。

つまり、事業における借入は、単なる負債ではなく「成長のための資源」でもあるのです。

レバレッジとは何か

経営におけるレバレッジとは、自己資金だけでなく他人資本も活用することで、より大きな成果を目指す考え方を指します。

例えば、自己資金1,000万円だけで事業を行う会社と、自己資金1,000万円に加えて金融機関から5,000万円を借り入れ、合計6,000万円で事業展開する会社では、投資できる規模もスピードも大きく変わります。

もちろん借入には返済義務がありますが、その資金を使って借入コスト以上の利益を生み出せれば、結果として会社の成長速度は加速します。

これがレバレッジの基本的な考え方です。

つまり、借入は「不足を補うもの」ではなく、「成長を前倒しするための手段」として機能する場合があります。

借入がうまく機能している会社の特徴

安定して成長している会社を見ると、借入に対して極端な拒否感を持っていないケースが多く見られます。

ただし、それは無計画に借りているという意味ではなく、「借りる目的」と「返済原資」が明確です。

例えば、設備投資によって生産性を高める、採用によって売上拡大を狙う、新規出店で市場を取りに行くなど、将来的にキャッシュを生み出す前提で借入を行っています。

また、資金繰りに余裕があるタイミングであっても、金融機関との関係維持や将来の投資余力確保のために借入を行うケースもあります。

これは「今困っているから借りる」という発想ではなく、「将来の選択肢を持つために借りる」という考え方です。

借入が危険になるケース

一方で、借入が経営を苦しくするケースも当然あります。

特に問題になりやすいのは、「返済原資が曖昧な借入」です。

例えば、赤字補填を繰り返すだけの借入や、収益改善の見込みがないまま資金繰り延命のためだけに借り続けるケースでは、時間とともに返済負担が重くなり、経営の自由度が失われていきます。

また、借入金の使途が不明確で、運転資金と個人的な支出が混在しているケースも危険です。

このような状態では、会社としてどこに問題があるのか把握できず、改善も難しくなります。

つまり、借入が悪なのではなく、意味のない借入が問題なのです。

無借金経営は本当に理想なのか

無借金経営には、精神的な安心感があります。

返済負担がなく、外部からの制約も少ないため、一見すると非常に安定しているように見えます。

しかし、無借金であること自体が必ずしも強みになるとは限りません。

例えば、十分な利益が出ているにもかかわらず、「借金をしたくない」という理由だけで投資を控え続けると、設備更新や人材投資が遅れ、結果として競争力が低下することがあります。

また、金融機関との接点が少なくなることで、いざ資金が必要になった際に関係構築ができていないケースもあります。

特に現在のように変化の速い時代では、「守る経営」だけではなく、「動ける経営」であることも重要です。

その意味で、適切な借入は“リスク”であると同時に、“成長余力”でもあります。

キャッシュフローとのバランスが重要

借入を考える上で最も重要なのは、利益ではなくキャッシュフローです。

返済は現金で行われるため、会計上の利益が出ていても、実際のキャッシュが不足していれば返済は困難になります。

そのため、借入額そのものよりも、「毎月どれだけ返済できるキャッシュを生み出せるか」を見る必要があります。

借入返済後でも十分な運転資金が残る状態を維持できている会社は安定しています。

逆に、返済によって資金繰りが常に圧迫されている状態では、経営判断が短期志向になりやすく、本来必要な投資まで止まってしまうことがあります。

つまり、借入の問題は“額”ではなく、“返済可能性と資金余力”の問題なのです。

まとめ

「借入を怖がりすぎる会社」よりも、「借入を戦略的に使えている会社」の方が、長期的には安定しているケースが多いです。

もちろん、過剰債務は危険ですが、逆に借入を極端に避けることで、成長機会や資金余力を失っているケースも少なくありません。

また、金融機関は単に“借金が多い会社”を嫌うのではなく、「返済能力が見える会社」を評価します。

利益計画、資金繰り、投資目的が整理されている会社は、借入があっても信用力が高く見られる傾向があります。

重要なのは、「借りているか」ではなく、「コントロールできているか」です。

借入は、それ自体が良い悪いで決まるものではありません。

無計画な借入は経営を不安定にしますが、適切に設計された借入は、会社の成長速度と選択肢を大きく広げます。

本当に重要なのは、「借金をなくすこと」ではなく、「借入を管理しながら、キャッシュを増やせる状態を作ること」です。

レバレッジとは、単にお金を借りる技術ではなく、未来の成長を前倒しする考え方でもあります。

この視点を持つことで、借入に対する見え方は大きく変わります。

コメント